Beste Kreditkarte für Auslandsreisen: Top Karten 2025

Entdecken Sie die beste kreditkarte für auslandsreisen für 2025. Profitieren Sie von gebührenfreien Abhebungen und weltweiten Zahlungen!

Die perfekte Reisekreditkarte entdecken

Sie planen Ihre nächste Reise und möchten unnötige Kosten vermeiden? Stellen Sie sich vor: Sie schlendern über einen exotischen Markt in Marrakesch, bewundern einen atemberaubenden Sonnenuntergang auf Bali oder erkunden die pulsierende Metropole New York – ohne sich über hohe Gebühren für Bargeldabhebungen oder Auslandseinsatzgebühren Gedanken machen zu müssen. Die richtige Kreditkarte kann Ihnen nicht nur bares Geld sparen, sondern auch wertvolle Vorteile bieten.

Diese Vorteile können Reiseversicherungen, Bonusprogramme und exklusive Rabatte umfassen. Die Auswahl an Kreditkarten für Auslandsreisen ist jedoch riesig – von kostenlosen Debitkarten bis hin zu Premium-Kreditkarten mit umfangreichen Leistungen. Wie finden Sie in diesem Dschungel die perfekte Karte für Ihre individuellen Bedürfnisse?

Wichtige Faktoren bei der Auswahl

Welche Faktoren sind wirklich entscheidend? Sind Sie Vielflieger, Gelegenheitsreisender, Punktesammler oder möchten Sie gerne ein Upgrade in der Business Class? Die Antworten auf diese Fragen beeinflussen die Wahl Ihrer idealen Reisekreditkarte.

Die 8 besten Reisekreditkarten 2025

In diesem Artikel präsentieren wir Ihnen die 8 besten Kreditkarten für Auslandsreisen im Jahr 2025. Wir analysieren die wichtigsten Kriterien: von den Auslandseinsatzgebühren und Gebühren für Bargeldabhebungen über die weltweite Akzeptanz bis hin zu attraktiven Zusatzleistungen.

- Auslandseinsatzgebühren

- Gebühren für Bargeldabhebungen

- Weltweite Akzeptanz

- Versicherungspakete

- Bonusprogramme

Sie erfahren, welche Karte sich für welches Reiseverhalten eignet und welche technischen Aspekte relevant sind. Dazu gehören beispielsweise kontaktloses Bezahlen und die Integration in mobile Bezahldienste wie Apple Pay oder Google Pay.

Auch auf die Preisgestaltung gehen wir detailliert ein – von der Jahresgebühr bis hin zu möglichen Fremdwährungsgebühren. Bereiten Sie sich darauf vor, Ihre perfekte Reisebegleitung zu finden! Gestalten Sie Ihre nächste Reise noch entspannter und kosteneffizienter.

1. DKB Visa Debitkarte

Die DKB Visa Debitkarte (ehemals DKB-Cash) ist ein Klassiker unter den Reisekreditkarten und bei deutschen Urlaubern sehr beliebt. Das liegt vor allem an den weltweit kostenlosen Bargeldabhebungen und fehlenden Auslandseinsatzgebühren – zumindest für Aktivkunden.

Was genau bedeutet „Aktivkunde“? Bei der DKB ist man Aktivkunde, wenn monatlich mindestens 700 € auf dem Konto eingehen. Das kann Ihr Gehalt sein, eine Überweisung oder auch mehrere kleinere Einzahlungen.

Kosten und Gebühren: Die DKB Visa Debitkarte selbst ist kostenlos. Als Aktivkunde profitieren Sie von weltweit kostenlosen Bargeldabhebungen an Geldautomaten und bezahlen in Fremdwährungen ohne Gebühren. Für Nichtaktivkunden fallen allerdings Gebühren für Abhebungen im Ausland an. Wichtig: Auch wenn die DKB keine Gebühren erhebt, können Betreiber von Geldautomaten im Ausland durchaus eigene Gebühren verlangen.

Funktionen und Vorteile

Die DKB Visa Debitkarte bietet eine Reihe von Vorteilen, insbesondere für Aktivkunden:

- Weltweit kostenlos Bargeld abheben (als Aktivkunde): Ein großer Vorteil, besonders bei längeren Reisen oder in Ländern mit hohen Kartengebühren.

- Keine Auslandseinsatzgebühren: Bezahlen Sie weltweit in jeder Währung ohne versteckte Kosten.

- Echtzeit-Transaktionsübersicht in der App: Behalten Sie Ihre Ausgaben im Blick und reagieren Sie bei Unregelmäßigkeiten.

- Notfall-Kartenservice: Bei Verlust oder Diebstahl Ihrer Karte erhalten Sie schnell Ersatz.

- Benutzerfreundliches Online-Banking und App: Die DKB bietet eine moderne Banking-Plattform.

- Breite Akzeptanz als Visa-Karte: Die DKB Visa Debitkarte wird weltweit fast überall akzeptiert.

- Guter Kundenservice: Die DKB ist für ihren guten Kundenservice bekannt.

Nachteile

Trotz der vielen Vorteile gibt es auch einige Punkte zu beachten:

- Gebühren für Nichtaktivkunden: Wer den monatlichen Geldeingang von 700 € nicht erreicht, zahlt Gebühren für Abhebungen im Ausland.

- Gebühren durch fremde Geldautomatenbetreiber: Auch als Aktivkunde können im Ausland Gebühren durch den Betreiber des Geldautomaten anfallen. Darauf hat die DKB keinen Einfluss.

- Debitkarte, keine echte Kreditkarte: Die Karte funktioniert per Lastschriftverfahren. Das Geld wird direkt von Ihrem Konto abgebucht. Das kann bei Mietwagenbuchungen oder Hotelreservierungen manchmal problematisch sein.

- Vereinzelt App-Stabilitätsprobleme: Obwohl die App im Allgemeinen gut funktioniert, gibt es Berichte über vereinzelte Stabilitätsprobleme.

Für wen eignet sich die DKB Visa Debitkarte? Die Karte ist ideal für Vielreisende und alle, die regelmäßig im Ausland unterwegs sind und Wert auf kostenlose Bargeldabhebungen und Transparenz legen. Weniger geeignet ist sie für Personen, die keinen regelmäßigen Geldeingang von mindestens 700 € gewährleisten können. Weitere Reisetipps finden Sie auf unserer Seitenübersicht.

Fazit: Die DKB Visa Debitkarte überzeugt durch ihre starken Leistungen für Aktivkunden. Weltweit kostenlos Bargeld abheben und bezahlen – ein starkes Argument für alle, die viel im Ausland unterwegs sind. Trotz kleinerer Schwächen, wie den möglichen Gebühren durch fremde Geldautomatenbetreiber und dem Status als Debitkarte, ist die DKB Visa Debitkarte eine gute Wahl für Reisende.

Zur Webseite der DKB

2. Barclays Visa

Die Barclays Visa sichert sich ihren Platz unter den besten Kreditkarten für Auslandsreisen durch die Kombination von weltweit kostenlosen Bargeldabhebungen und fehlenden Auslandseinsatzgebühren. Besonders attraktiv ist sie für alle, die oft im Ausland unterwegs sind – Vielflieger, Reiseliebhaber und Geschäftsreisende, die Wert auf flexible Zahlungsmittel legen.

Im Gegensatz zu Prepaid-Kreditkarten ist die Barclays Visa eine echte Kreditkarte. Das bedeutet flexible Rückzahlungsmöglichkeiten und die Nutzung eines Kreditrahmens. Das ist besonders hilfreich bei unerwarteten Ausgaben auf Reisen oder größeren Anschaffungen. Die Gebührenfreiheit im Ausland spart bares Geld, welches anderweitig in die Reise investiert werden kann.

Punktesammler und alle, die auf Bonusprogramme und Reisehacks aus sind, finden hier zwar keine entsprechenden Features. Sie profitieren aber dennoch von den grundlegenden Vorteilen im Ausland.

Besondere Merkmale der Barclays Visa

Hier sind die wichtigsten Punkte zusammengefasst:

- Keine Jahresgebühr: Die Karte ist dauerhaft kostenlos nutzbar.

- Kostenlose Bargeldabhebung weltweit: Bargeldabhebungen an Geldautomaten weltweit sind kostenlos.

- Keine Auslandseinsatzgebühren: Zahlungen in Fremdwährungen sind ohne Zusatzgebühren möglich.

- Verlängerte Zahlungsoptionen: Die Kreditkartenabrechnung kann flexibel in Raten zurückgezahlt werden.

- Bis zu 8 Wochen zinsfrei für Einkäufe: Die Karte bietet einen kurzfristigen, zinsfreien Kredit.

Vorteile und Nachteile im Überblick

Die Barclays Visa bietet einige Vorteile, wie zum Beispiel:

- Echte Kreditkarte mit flexiblen Rückzahlungsmöglichkeiten

- Weltweit kostenlose Bargeldabhebung am Geldautomaten

- Keine Fremdwährungsgebühren

- Möglichkeit hoher Kreditlimits

Es gibt aber auch Nachteile zu beachten:

- Auf Bargeldabhebungen fallen sofort Zinsen an.

- Bei nicht vollständigem Ausgleich des Saldos werden hohe Zinssätze fällig.

- Der Kundenservice kann zeitweise langsam reagieren.

- Im Vergleich zu Premium-Karten sind die Zusatzleistungen eingeschränkt.

Implementierung / Einrichtung

Die Beantragung der Barclays Visa erfolgt online über die Website der Barclays Bank. Dort finden Sie detaillierte Informationen zu den benötigten Unterlagen und dem Ablauf des Antragsverfahrens.

Vergleich mit ähnlichen Karten

Die Barclays Visa punktet im Vergleich zu anderen kostenlosen Reisekreditkarten vor allem durch die weltweit kostenlosen Bargeldabhebungen. Andere Karten bieten oft nur kostenlose Zahlungen oder erheben Gebühren für Bargeldabhebungen im Ausland. Premium-Karten mit umfangreichen Reiseversicherungen und Bonusprogrammen sind in der Regel mit einer Jahresgebühr verbunden. Die Barclays Visa positioniert sich daher als solide und kostengünstige Alternative für Reisende, denen kostenlose Bargeldverfügbarkeit und Zahlungen im Ausland wichtig sind.

https://www.barclays.de/kreditkarten/

3. Santander BestCard Basic

Die Santander BestCard Basic ist eine gebührenfreie Mastercard, ideal für alle, die gerne reisen. Mit kostenlosen Bargeldabhebungen im Ausland und ohne Auslandseinsatzgebühren bietet sie eine kostengünstige Möglichkeit, international zu bezahlen. Besonders attraktiv ist sie für Vielreisende, Reiseliebhaber und Geschäftsreisende, die ein unkompliziertes und transparentes Gebührenmodell schätzen. Auch für Kreditkarten-Einsteiger, die eine solide Basiskarte suchen, ist die BestCard Basic eine gute Wahl.

Was macht die Santander BestCard Basic so attraktiv für Reisen ins Ausland?

Der größte Vorteil liegt in den weltweit kostenlosen Bargeldabhebungen. Bis zu fünfmal pro Monat können Sie gebührenfrei Geld abheben – ein echter Pluspunkt für alle, die gerne Bargeld zur Hand haben. Da keine Auslandseinsatzgebühren anfallen, bezahlen Sie in Fremdwährungen ohne zusätzliche Kosten.

Konditionen und Funktionen

- Keine Jahresgebühr: Die Karte ist dauerhaft kostenlos.

- Kostenlose Bargeldabhebung weltweit (bis zu 5x pro Monat): Danach fallen Gebühren an, die auf der Webseite der Santander Bank einzusehen sind.

- Keine Auslandseinsatzgebühren: Bezahlen Sie weltweit in Fremdwährungen ohne zusätzliche Kosten.

- Relativ lockere Kreditvoraussetzungen: Die Beantragung ist vergleichsweise einfach.

- Monatsabrechnung mit optionaler Ratenzahlung: Bietet Flexibilität, allerdings mit vergleichsweise hohen Zinsen.

- Basis-Versicherungspaket: Die Karte bietet ein grundlegendes Versicherungspaket, das jedoch nicht mit Premium-Kreditkarten vergleichbar ist. Details finden Sie auf der Santander Webseite.

Vorteile der Santander BestCard Basic

- Einfacher Antragsprozess

- Vollständig kostenlos bei richtiger Nutzung

- Gute Akzeptanz weltweit als Mastercard

- Ratenzahlungsoption verfügbar

Nachteile der Santander BestCard Basic

- Begrenzung auf 5 kostenlose Abhebungen pro Monat

- Relativ hohe Zinsen bei Ratenzahlung

- Nur Basis-Versicherungspaket

- Eingeschränkte Premium-Funktionen

Vergleich mit anderen Karten

Im Vergleich zu Premium-Kreditkarten bietet die Santander BestCard Basic zwar weniger Leistungen wie Reiseversicherungen oder Bonusprogramme. Der Fokus liegt hier klar auf Kostenfreiheit und den kostenlosen Abhebungen im Ausland. Für Reisende, die primär eine kostenlose und unkomplizierte Lösung für Zahlungen und Bargeldabhebungen im Ausland suchen, ist sie eine empfehlenswerte Alternative.

Tipps zur Nutzung

- Beantragen Sie die Karte rechtzeitig vor Ihrer Reise online.

- Informieren Sie sich über die Gebühren für Bargeldabhebungen über dem Freikontingent.

- Setzen Sie sich ein Limit für Ihre Ausgaben.

Fazit

Die Santander BestCard Basic ist eine solide und kostenlose Kreditkarte, ideal für preisbewusste Reisende. Kostenlose Bargeldabhebungen und keine Auslandseinsatzgebühren sind die Hauptvorteile. Sie ist keine Premium-Karte, erfüllt aber ihren Zweck für einfache Reisebedürfnisse.

Zur Webseite der Santander BestCard Basic

4. Hanseatic Bank GenialCard

Die Hanseatic Bank GenialCard ist eine kostenlose Visa Kreditkarte, die sich ideal für flexible Reisen ins Ausland eignet. Besonders hervorzuheben sind die weltweit kostenlosen Bargeldabhebungen und das Fehlen von Auslandseinsatzgebühren. Gerade für Vielreisende und Reiseliebhaber ist dies ein entscheidender Vorteil. Die Kombination aus Kostenfreiheit und weltweiter Nutzbarkeit macht die GenialCard zu einem wertvollen Begleiter für alle, die ihre Reisekosten gering halten und unkompliziert im Ausland bezahlen möchten.

Wer möchte unkompliziert und kostenlos im Ausland bezahlen? Die GenialCard ist die perfekte Reisebegleitung für alle, die genau das suchen. Geschäftsreisende profitieren von der einfachen Handhabung und der weltweiten Akzeptanz als Visa Karte. Auch für alle, die primär eine kostenlose Basis-Kreditkarte für Auslandstransaktionen benötigen, ist die GenialCard eine gute Option. Im Vergleich zu Kreditkarten mit umfangreichen Reiseversicherungen und Bonusprogrammen konzentriert sich die GenialCard auf das Wesentliche: die kostenlose Nutzung im Ausland. Sie ist weniger für diejenigen geeignet, die Wert auf Premium-Leistungen und Loyalitätsprogramme legen.

Kosten und Gebühren

- Jahresgebühr: Keine

- Auslandseinsatzgebühr: Keine

- Bargeldabhebungsgebühr (weltweit): Keine (Zinsen fallen jedoch ab dem Zeitpunkt der Abhebung an)

Funktionsweise und Vorteile

- Weltweit kostenlos Bargeld abheben: Ein unschlagbarer Vorteil, besonders in Ländern mit unterschiedlichen Währungen.

- Keine Auslandseinsatzgebühren: Bezahlen Sie weltweit in Fremdwährungen ohne zusätzliche Kosten.

- Flexible Rückzahlungsmöglichkeiten: Wählen Sie zwischen Teilzahlung und vollständiger Rückzahlung.

- Bis zu 51 Tage zinsfrei: Nutzen Sie den zinsfreien Zeitraum optimal für Ihre Einkäufe.

- Schnelle und einfache Online-Beantragung: Der Antragsprozess ist unkompliziert und vollständig digital.

- Gute Akzeptanz als Visa Karte: Die GenialCard ist weltweit problemlos einsetzbar.

Nachteile

- Hohe Zinsen bei Überziehung: Achten Sie auf die rechtzeitige Rückzahlung Ihrer Kreditkartenabrechnung.

- Zinsen auf Bargeldabhebungen ab Tag 1: Bargeldabhebungen sind zwar kostenlos, jedoch fallen ab dem Abhebungstag Zinsen an.

- Begrenzte Zusatzleistungen: Im Vergleich zu Premium-Karten bietet die GenialCard keine umfangreichen Versicherungspakete oder Bonusprogramme.

- Kundenservice mitunter schwierig zu erreichen: Manche Erfahrungsberichte deuten auf mögliche Schwierigkeiten bei der Kontaktaufnahme mit dem Kundenservice hin.

Tipps zur Nutzung

- Nutzen Sie die flexiblen Rückzahlungsmöglichkeiten, um hohe Zinsen zu vermeiden.

- Behalten Sie Ihre Ausgaben im Blick, um die zinsfreie Periode optimal zu nutzen.

- Beachten Sie die Zinspflicht bei Bargeldabhebungen und planen Sie Ihre Abhebungen entsprechend.

Fazit

Die Hanseatic Bank GenialCard ist eine solide und vor allem kostenlose Kreditkarte für alle, die weltweit kostenlos Bargeld abheben und bezahlen möchten. Sie eignet sich besonders für preisbewusste Reisende und alle, die Wert auf eine unkomplizierte Abwicklung im Ausland legen. Wer jedoch umfangreiche Zusatzleistungen und Bonusprogramme erwartet, sollte sich nach Alternativen umsehen.

Zur Webseite der Hanseatic Bank GenialCard

5. American Express Platinum Card

Die American Express Platinum Card richtet sich an Vielflieger und anspruchsvolle Reisende. Sie bietet umfangreiche Leistungen, die den Reisekomfort, insbesondere auf internationalen Reisen, deutlich steigern. Der hohe Jahrespreis wird durch exklusive Vorteile gerechtfertigt, die von Versicherungsleistungen bis hin zum persönlichen Concierge-Service reichen.

Welche Zielgruppe spricht die Platinum Card an?

Die Karte eignet sich ideal für Geschäftsreisende, Vielflieger und alle, die Wert auf Komfort und Exklusivität legen. Wenn Sie regelmäßig fliegen und Vorteile wie Loungezugang, Hotel-Upgrades und einen umfassenden Versicherungsschutz schätzen, ist die Platinum Card eine lohnende Investition. Für Gelegenheitsreisende ist der hohe Jahrespreis hingegen wahrscheinlich nicht gerechtfertigt. Weitere Informationen zu Reisekreditkarten, die besser zu Ihren Bedürfnissen passen, finden Sie in unserer Sitemap.

Vorteile der American Express Platinum Card

-

Umfassender Versicherungsschutz: Die Platinum Card beinhaltet ein umfangreiches Versicherungspaket inklusive Reisekrankenversicherung, Reiserücktrittskostenversicherung, Gepäckversicherung und Mietwagenvollkaskoversicherung. Das spart zusätzliche Kosten für separate Versicherungen.

-

Loungezugang: Sie erhalten Zugang zu über 1.400 Flughafenlounges weltweit, inklusive Priority Pass. Genießen Sie vor dem Flug Ruhe und Komfort in exklusiven Lounges mit Annehmlichkeiten wie kostenlosem WLAN, Snacks und Getränken.

-

Hotel-Status-Upgrades: Profitieren Sie von Status-Upgrades bei Hotelketten wie Marriott Bonvoy (Gold) und Hilton Honors (Gold), inklusive Vorteilen wie Zimmer-Upgrades, spätes Auschecken und Bonuspunkte.

-

Concierge-Service: Der 24/7 Concierge-Service unterstützt Sie bei der Reiseplanung – von der Buchung von Flügen und Hotels bis hin zur Reservierung von Restaurants und Veranstaltungstickets.

-

Membership Rewards Punkteprogramm: Sammeln Sie bei jeder Kartenzahlung Punkte, die Sie später für Flüge, Hotelübernachtungen und andere Prämien einlösen können. Die Partnerschaften mit verschiedenen Reiseanbietern ermöglichen flexible Einlösemöglichkeiten.

-

Wechselkurse und Auslandseinsatzgebühren: Sparen Sie Geld im Ausland dank günstiger Wechselkurse und dem Wegfall von Gebühren bei Zahlungen in Fremdwährungen.

Nachteile der American Express Platinum Card

-

Hohe Jahresgebühr: Die Jahresgebühr beträgt 699 €.

-

Akzeptanz: Die Akzeptanz der American Express Karte kann, insbesondere außerhalb großer Städte, geringer sein als bei Visa oder Mastercard.

-

Relevanz der Vorteile: Die Vorteile rechtfertigen den Preis nur bei regelmäßigem Reisen und tatsächlicher Nutzung der Leistungen.

-

Bargeldabhebung: Bargeldabhebungen am Geldautomaten sind limitiert und mit Gebühren verbunden.

Fazit

Die American Express Platinum Card ist eine Premium-Reisekreditkarte mit exzellenten Leistungen für Vielflieger. Der hohe Jahrespreis wird durch den umfassenden Versicherungsschutz, den Loungezugang, die Hotel-Status-Upgrades und den Concierge-Service gerechtfertigt, wenn diese Leistungen regelmäßig in Anspruch genommen werden. Für Wenig- oder Gelegenheitsreisende sind günstigere Alternativen empfehlenswert.

6. N26 Mastercard

Die N26 Mastercard ist eine attraktive Option für alle, die eine transparente und praktische Lösung für ihre Finanzen auf Reisen suchen. Besonders digital affine Nutzer profitieren von der unkomplizierten Gebührenstruktur und der nahtlosen Integration in die digitale Welt. Sie ist eine zeitgemäße Alternative zu traditionellen Banken, insbesondere für Vielreisende und all jene, die ihre Finanzen bequem und flexibel von unterwegs verwalten möchten.

N26 ist eine digitale Bank, die eine Mastercard Debitkarte anbietet. Die Konditionen für Auslandsreisen sind dabei besonders vorteilhaft. Das kostenlose Standardkonto punktet mit wettbewerbsfähigen Wechselkursen, während Premium-Konten zusätzliche Reisevorteile bieten. Für alle, die ihre Reisevorteile optimieren wollen, lohnt sich ein Blick auf die Premium-Angebote.

Funktionsumfang und Vorteile

Hier eine Übersicht über den Funktionsumfang und die Vorteile der N26 Mastercard:

- Kein Jahresgebühr für das Standardkonto

- Keine Auslandseinsatzgebühren weltweit

- Bis zu 5 kostenlose Abhebungen am Geldautomaten pro Monat (Standardkonto)

- Echtzeit-Push-Benachrichtigungen für alle Transaktionen

- Benutzerfreundliche mobile App mit detaillierten Ausgabenstatistiken

- Einfache und transparente Gebührenstruktur, ideal für die Ausgabenkontrolle

- Komfortable Verwaltung der Finanzen von unterwegs dank der mobilen App. Kartensperrungen und -entsperrungen sind schnell und einfach möglich.

- Reiseversicherungen in den Premium-Konten für zusätzliche Sicherheit auf Reisen.

Nachteile und Einschränkungen

Neben den Vorteilen gibt es auch einige Punkte, die bei der N26 Mastercard beachtet werden sollten:

- Die Anzahl der kostenlosen Abhebungen am Geldautomaten ist beim Standardkonto begrenzt. Für längere Reisen oder Vielflieger kann ein Upgrade auf ein Premium-Konto sinnvoll sein.

- Der Kundenservice ist ausschließlich digital erreichbar, es gibt keine physischen Filialen.

- Die Reaktionszeiten des Kundensupports können gelegentlich variieren.

- Einige Funktionen, wie z.B. Reiseversicherungen, sind nur mit kostenpflichtigen Konten verfügbar.

Preisgestaltung und Kontomodelle

Das Standardkonto der N26 ist kostenlos. Daneben gibt es Premium-Konten (N26 You, N26 Metal) mit zusätzlichen Leistungen wie Reiseversicherungen, höheren Abhebungslimits und weiteren Vorteilen. Ein Vergleich der verschiedenen Kontomodelle auf der N26 Webseite hilft bei der Wahl des passenden Angebots.

Technische Voraussetzungen und Einrichtung

Für die Nutzung der N26 Mastercard und der mobilen App ist ein Smartphone mit Internetzugang erforderlich. Die Kontoeröffnung erfolgt vollständig online und ist in der Regel innerhalb weniger Minuten abgeschlossen.

Vergleich mit anderen Anbietern

Im Vergleich zu traditionellen Banken bietet N26 deutlich günstigere Konditionen für Zahlungen im Ausland. Auch andere digitale Banken wie Revolut oder Wise bieten attraktive Angebote für Reisende. Ein Vergleich der Gebühren und Leistungen ist empfehlenswert. Teilnehmer an Loyalitätsprogrammen sollten prüfen, ob die N26 Mastercard für das Sammeln von Punkten oder Meilen geeignet ist.

Die N26 Mastercard ist eine gute Wahl für alle, die eine unkomplizierte und kostengünstige Lösung für ihre Finanzen im Ausland suchen. Besonders für digital affine Reisende, die Wert auf eine intuitive mobile App legen, ist sie eine empfehlenswerte Option. Je nach individuellen Reisegewohnheiten und Bedürfnissen sollte ein Vergleich mit anderen digitalen Banken in Erwägung gezogen werden.

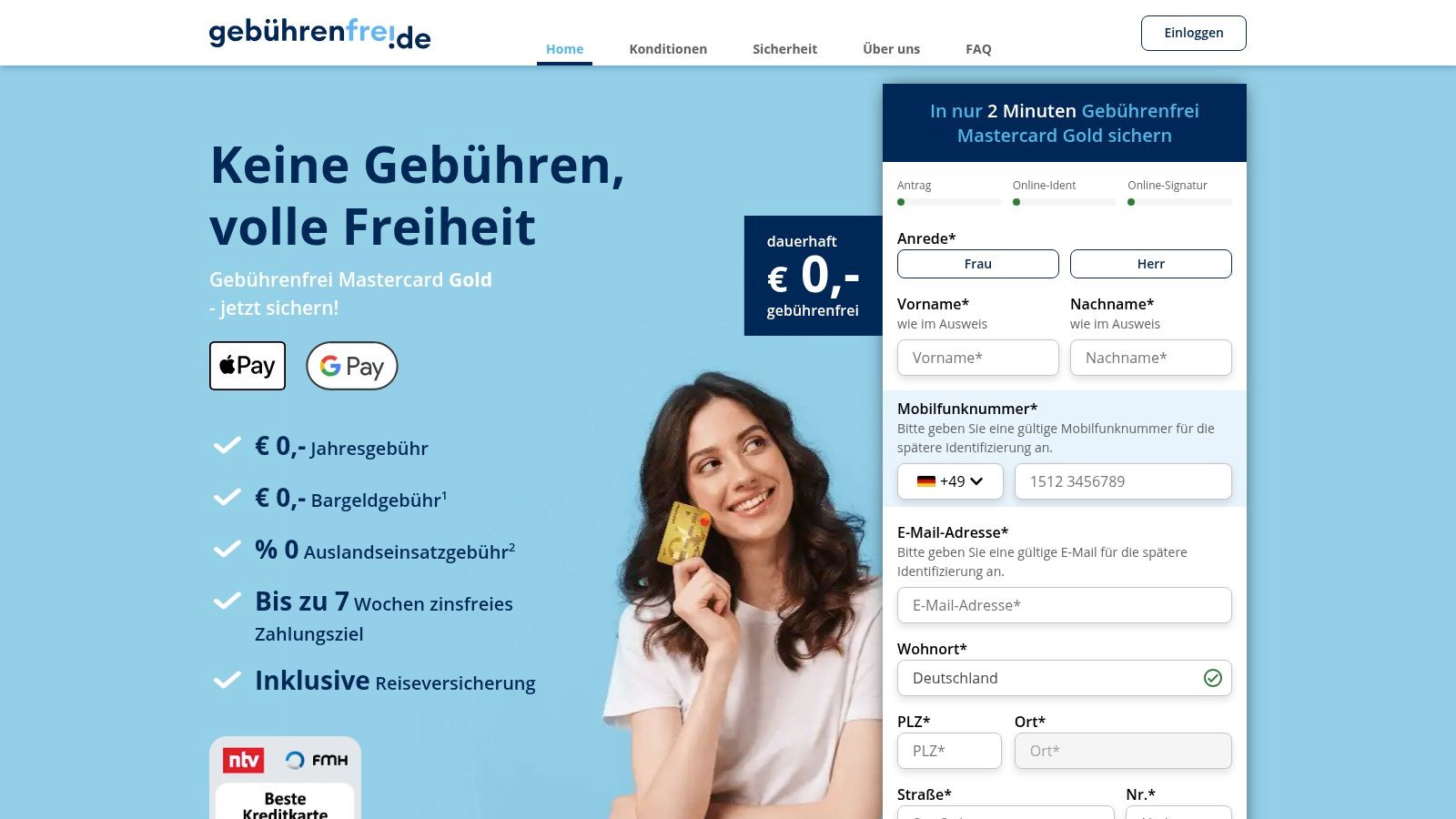

7. Gebührenfrei Mastercard Gold

Die Gebührenfrei Mastercard Gold der Advanzia Bank überzeugt durch ihr echtes Kostenlos-Angebot kombiniert mit den Vorteilen einer Goldkarte. Besonders attraktiv ist sie für alle, die viel unterwegs sind, egal ob privat oder geschäftlich. Weltweit gebührenfreie Abhebungen und keine Auslandseinsatzgebühren machen sie zum idealen Reisebegleiter. Auch für Kreditkarten-Enthusiasten, die nach cleveren Reisehacks und Möglichkeiten für Business-Upgrades suchen, ist die Karte interessant, denn sie bietet trotz des fehlenden Jahresbeitrags ein Reiseversicherungspaket.

Was zeichnet die Gebührenfrei Mastercard Gold aus?

Das Kernstück der Karte ist die Kombination aus keiner Jahresgebühr und weltweit kostenlosen Bargeldabhebungen. Stellen Sie sich vor, Sie kommen im Ausland an und müssen am Flughafen Geld abheben – ganz ohne Gebühren. Das ist ein erheblicher Vorteil gegenüber vielen anderen Kreditkarten, die oft hohe Gebühren für Abhebungen im Ausland berechnen. Hinzu kommen keine Fremdwährungsgebühren, wodurch weitere Kosten eingespart werden. Die bis zu 7 Wochen zinsfreie Zahlungsfrist bietet zusätzliche Flexibilität bei der Rückzahlung.

Für wen eignet sich die Karte?

Die Gebührenfrei Mastercard Gold ist die perfekte Wahl für alle, die regelmäßig im Ausland unterwegs sind und Wert auf eine kostenlose Bargeldversorgung legen. Sie ist eine sinnvolle Ergänzung für Reisende, die ihre Ausgaben kontrollieren und versteckte Kosten vermeiden möchten. Teilnehmer an Loyalitätsprogrammen sollten allerdings beachten, dass mit dieser Karte keine Punkte gesammelt werden können.

Konditionen und Anforderungen

- Keine Jahresgebühr: Ein unschlagbarer Vorteil dieser Kreditkarte.

- Kostenlose Bargeldabhebungen weltweit: Bargeldabheben ist überall kostenlos möglich.

- Keine Auslandseinsatzgebühren: Bezahlen Sie weltweit ohne zusätzliche Kosten.

- Reiseversicherungspaket: Die Karte beinhaltet ein Reiseversicherungspaket. Die Details dazu finden Sie auf der Webseite der Advanzia Bank.

- Bis zu 7 Wochen zinsfrei: Genügend Zeit für die Rückzahlung von Einkäufen, bevor Zinsen anfallen.

Vor- und Nachteile im Überblick

Vorteile:

- Kostenlose Goldkarte mit Reisevorteilen

- Versicherungspaket trotz fehlender Jahresgebühr

- Weltweite Bargeldabhebungen ohne Gebühren

- Keine Fremdwährungsgebühren

Nachteile:

- Hohe Sollzinsen bei nicht vollständiger Rückzahlung des Saldos

- Zinsen auf Bargeldabhebungen fallen sofort an

- Der Kundenservice kann manchmal langsam reagieren

- Der Versicherungsschutz ist im Vergleich zu Premium-Karten eher grundlegend

Tipps zur optimalen Nutzung

- Zahlen Sie den gesamten Saldo monatlich zurück, um hohe Zinsen zu vermeiden.

- Nutzen Sie die Möglichkeit der kostenlosen Bargeldabhebung im Ausland.

- Informieren Sie sich genau über die Leistungen des Versicherungspakets auf der Webseite.

Vergleich mit ähnlichen Karten

Verglichen mit anderen kostenlosen Kreditkarten bietet die Gebührenfrei Mastercard Gold ein überzeugendes Gesamtpaket, vor allem dank der kostenlosen Bargeldabhebungen weltweit. Premium-Kreditkarten mit umfangreicheren Versicherungsleistungen und Bonusprogrammen sind hingegen mit einer Jahresgebühr verbunden.

Website: https://www.gebuhrenfrei.com/kreditkarte/

Die Gebührenfrei Mastercard Gold ist eine attraktive Option für kostenbewusste Reisende, die weltweit kostenlos Bargeld abheben und keine Fremdwährungsgebühren zahlen möchten. Sie ist eine solide und unkomplizierte Lösung für alle, die eine gebührenfreie Kreditkarte für den Auslandseinsatz benötigen.

8. Revolut

Revolut hat sich seinen Platz auf der Liste der besten Kreditkarten für Auslandsreisen durch seine hervorragenden Funktionen im Umgang mit Fremdwährungen verdient. Die digitale Banking-App ist besonders für Vielflieger, Reiseliebhaber und Geschäftsreisende interessant. Anstatt einer traditionellen Kreditkarte bietet Revolut eine Prepaid-Debitkarte, die mit verschiedenen Währungen aufgeladen werden kann.

Praktische Anwendung & Vorteile:

Stellen Sie sich vor, Sie landen in Barcelona und bezahlen Ihr Taxi direkt in Euro. Anschließend fliegen Sie nach Japan und kaufen Souvenirs in Yen, ohne sich über teure Wechselgebühren Gedanken machen zu müssen. Genau das ermöglicht Revolut. Sie laden Ihr Konto in Euro auf und wechseln dann in der App in Sekundenschnelle zu tagesaktuellen Interbankenkursen (werktags im Standardplan) in über 30 Währungen. Das bedeutet deutlich bessere Wechselkurse als bei herkömmlichen Banken oder Wechselstuben.

Für Geschäftsreisende, die in verschiedenen Währungen abrechnen müssen, ist die Möglichkeit, mehrere Währungskonten in einer App zu verwalten, ein enormer Vorteil. Auch für Online-Shopping im Ausland bieten die virtuellen Karten von Revolut zusätzliche Sicherheit.

Features & Funktionen

- Wechseln von Währungen zu Interbankenkursen (werktags im Standardplan)

- Halten und Tauschen multipler Währungen in der App

- Kostenlose Bargeldabhebungen am Geldautomaten bis zu 200€ pro Monat (Standardplan)

- Virtuelle Karten für sicheres Online-Shopping

- Echtzeit-Benachrichtigungen über Transaktionen

Preisgestaltung

Revolut bietet verschiedene Preispläne, vom kostenlosen Standard-Konto bis hin zu Premium- und Metal-Abonnements. Diese bieten zusätzliche Leistungen wie Reiseversicherungen, höhere Limits für Abhebungen und weitere exklusive Vorteile. Die genauen Preise und Leistungen finden Sie auf der Revolut-Website.

Technische Anforderungen

Für die Nutzung von Revolut benötigen Sie ein Smartphone mit Internetzugang. Die App ist für iOS und Android verfügbar.

Vergleich mit ähnlichen Tools

Im Vergleich zu traditionellen Kreditkarten und Reisekreditkarten bietet Revolut deutlich bessere Wechselkurse und transparentere Gebühren. Ähnliche digitale Banking-Apps wie Wise (ehemals TransferWise) bieten ebenfalls attraktive Wechselkurse. Revolut konzentriert sich jedoch stärker auf das gesamte Reiseerlebnis mit zusätzlichen Funktionen wie Reiseversicherungen in den Premium-Paketen.

Tipps zur Implementierung & Einrichtung

Die Einrichtung eines Revolut-Kontos ist schnell und einfach. Laden Sie die App herunter, folgen Sie den Anweisungen zur Registrierung und Verifizierung und bestellen Sie Ihre Karte. Um die Vorteile der Mehrwährungskonten optimal zu nutzen, empfehlen wir, die benötigten Währungen vor Reiseantritt in der App zu wechseln.

Vorteile

- Best-in-Class Wechselkurse

- Einfacher Währungswechsel per App

- Multi-Währungskonten an einem Ort

- Premium-Pläne bieten zusätzliche Reisevorteile und höhere Limits

Nachteile

- Wochenend-Währungsumrechnungen beinhalten einen Aufschlag.

- Begrenzte kostenlose Bargeldabhebungen pro Monat.

- Einige Funktionen erfordern Premium-Abonnements.

- Der Kundenservice kann manchmal schwer zu erreichen sein.

Website

Revolut ist eine praktische Lösung für alle, die viel im Ausland unterwegs sind und Wert auf transparente Gebühren und optimale Wechselkurse legen. Die App bietet ein hohes Maß an Flexibilität und Kontrolle über Ihre Finanzen im Ausland.

8-Karten Vergleich: Beste Kreditkarte für Auslandsreisen

| Karte | Hauptmerkmale ✨ | Zielgruppe 👥 | Vorteile 🏆 | Preis 💰 |

|---|---|---|---|---|

| DKB Visa Debitkarte | Keine Jahresgebühr, Gratis weltweite Abhebungen, Echtzeit-App | Aktivkunden und Online-Banking-Fans | Kostenlos (bei €700+ Geldeingang ★★★★★), breite Visa-Akzeptanz | Keine (bei Aktivität) |

| Barclays Visa | Kreditkarte, erweiterte Zahlungsoptionen, bis zu 8 Wochen zinsfrei | Internationale Reisende, Kreditkartennutzer | Hohe Kreditlimiten, flexible Zahlungen | Keine Jahresgebühr, aber Zinsen bei Bargeldabzug |

| Santander BestCard Basic | Mastercard, 5 Gratis-Abhebungen pro Monat, Ratenzahlung möglich | Preisbewusste Reisende | Einfache Beantragung, weltweit gute Akzeptanz | Keine Jahresgebühr (begrenzte Freebies) |

| Hanseatic Bank GenialCard | Visa, flexible Rückzahlung, bis zu 51 Tage zinsfrei | Vielreisende, Digitalnutzer | Schneller Online-Antrag, weltweit kostenlose Transaktionen | Keine Jahresgebühr, hohe Zinsen bei Saldoübertragung |

| American Express Platinum Card | Umfassende Reiseversicherung, Loungezugang, Concierge-Service | Premium-Vielreisende, Luxusliebhaber | Exklusive Reisevorteile, VIP-Status ★★★★★ | Hohe Jahresgebühr (€699) |

| N26 Mastercard | Debitkarte, transparente Gebühren, Echtzeit-Push-Benachrichtigungen | Digital-Native, preisbewusste Reisende | Schnelle Kartensperrung, benutzerfreundliche App | Basis: Keine; Premium: Gebührenpflichtig |

| Gebührenfrei Mastercard Gold | Kreditkarte, Reisekrankenversicherung, bis zu 7 Wochen zinsfrei | Reisende, die kostenfreie Leistungen suchen | Inkludierte Versicherung, gratis ATM-Abhebungen, ohne Währungsgebühren | Keine Jahresgebühr |

| Revolut | Mehrwährungs-Funktion, Interbanken-Wechselkurse, virtuelle Karten, Echtzeit-Transaktionen | Global Reisende, Technikaffine | Top Wechselkurse ★★★★★, App-gesteuert und vielseitig | Standard: Kostenlos; Premium-Modelle im Abo |

Wählen Sie die beste Kreditkarte für Ihre Reise

Die Auswahl der richtigen Kreditkarte für Reisen ins Ausland kann bei der Fülle an Angeboten schnell überfordernd wirken. Von der DKB Visa Debitkarte über die Barclays Visa und die Santander BestCard Basic bis hin zur Hanseatic Bank GenialCard, American Express Platinum Card, N26 Mastercard, Gebührenfrei Mastercard Gold oder Revolut – jede Karte bietet individuelle Vor- und Nachteile. Die perfekte Karte hängt letztendlich von Ihren persönlichen Reisegewohnheiten, Ihrem Budget und Ihren Vorlieben ab.

Folgende Faktoren sollten Sie bei Ihrer Entscheidung berücksichtigen:

-

Gebühren: Achten Sie besonders auf Auslandseinsatzgebühren, Kosten für Bargeldabhebungen und mögliche Jahresgebühren. Ein sorgfältiger Vergleich der verschiedenen Anbieter ist unerlässlich.

-

Akzeptanz: Informieren Sie sich, welche Karten an Ihrem Reiseziel akzeptiert werden. Visa und Mastercard werden weltweit größtenteils problemlos angenommen, während American Express in manchen Ländern eingeschränkt sein kann.

-

Versicherungsleistungen: Viele Reisekreditkarten beinhalten Versicherungspakete, die beispielsweise Reiserücktritt, Reiseabbruch oder auch Gepäckverlust abdecken. Prüfen Sie den Umfang dieser Leistungen und ob diese Ihren Bedürfnissen entsprechen.

-

Zusätzliche Vorteile: Attraktive Bonusprogramme, Cashback-Optionen, Zugang zu Flughafen-Lounges oder Rabatte bei Mietwagenbuchungen können zusätzliche Vorteile bieten. Überlegen Sie, welche dieser Leistungen für Sie persönlich am wichtigsten sind.

-

Integration und Kompatibilität: Stellen Sie sicher, dass Ihre gewählte Karte mit Ihren bevorzugten Finanz-Apps und mobilen Zahlungsdiensten kompatibel ist.

Vorbereitung und erste Schritte

Haben Sie sich für eine Karte entschieden, können Sie diese in der Regel online oder in einer Filiale beantragen. Nach Erhalt der Karte müssen Sie diese aktivieren und gegebenenfalls das Online-Banking sowie mobile Zahlungsoptionen einrichten. Es empfiehlt sich, Ihre Bank über bevorstehende Reisen zu informieren, um Sperrungen der Karte aufgrund ungewöhnlicher Transaktionen zu vermeiden.

Budgetplanung

Berücksichtigen Sie die anfallenden Jahresgebühren und Kosten für Zusatzleistungen. Planen Sie ein realistisches Budget für Ihre Reiseausgaben und wählen Sie eine Karte, die zu Ihren finanziellen Möglichkeiten passt.

Fazit: Die beste Reisekreditkarte ist die, die am besten zu Ihren individuellen Anforderungen passt. Indem Sie Gebühren, Akzeptanz, Versicherungsleistungen und Zusatzangebote sorgfältig abwägen, finden Sie die optimale Karte für Ihre nächste Reise.

Sie möchten Ihre Reisekosten optimieren und von exklusiven Vorteilen, insbesondere mit der American Express Platinum, profitieren? Besuchen Sie Reisen ohne Limit und entdecken Sie die Welt der Reisekreditkarten, Bonusprogramme und exklusiven Kartenangebote. Erfahren Sie, wie Sie Ihre Meilen maximieren, Upgrades sichern und Ihre Reiseerlebnisse verbessern – mit Expertentipps, Vergleichen und praktischen Anleitungen.